අද වන විට මුදල් පසුම්බියේ රුපියල් නෝට්ටු වෙනුවට ප්ලාස්ටික් කාඩ්පත් භාවිතා කිරීම ඉතා ජනප්රිය වී ඇත. නමුත් ඔබ භාවිතා කරන්නේ ඔබ සතු මුදල්ද, නැතිනම් බැංකුවෙන් ලබාගත් ණයක්ද යන්න තේරුම් ගැනීම බුද්ධිමත් මූල්ය කළමනාකරණයකට අත්යවශ්ය වේ.

1. හරපත (Debit Card) යනු කුමක්ද?

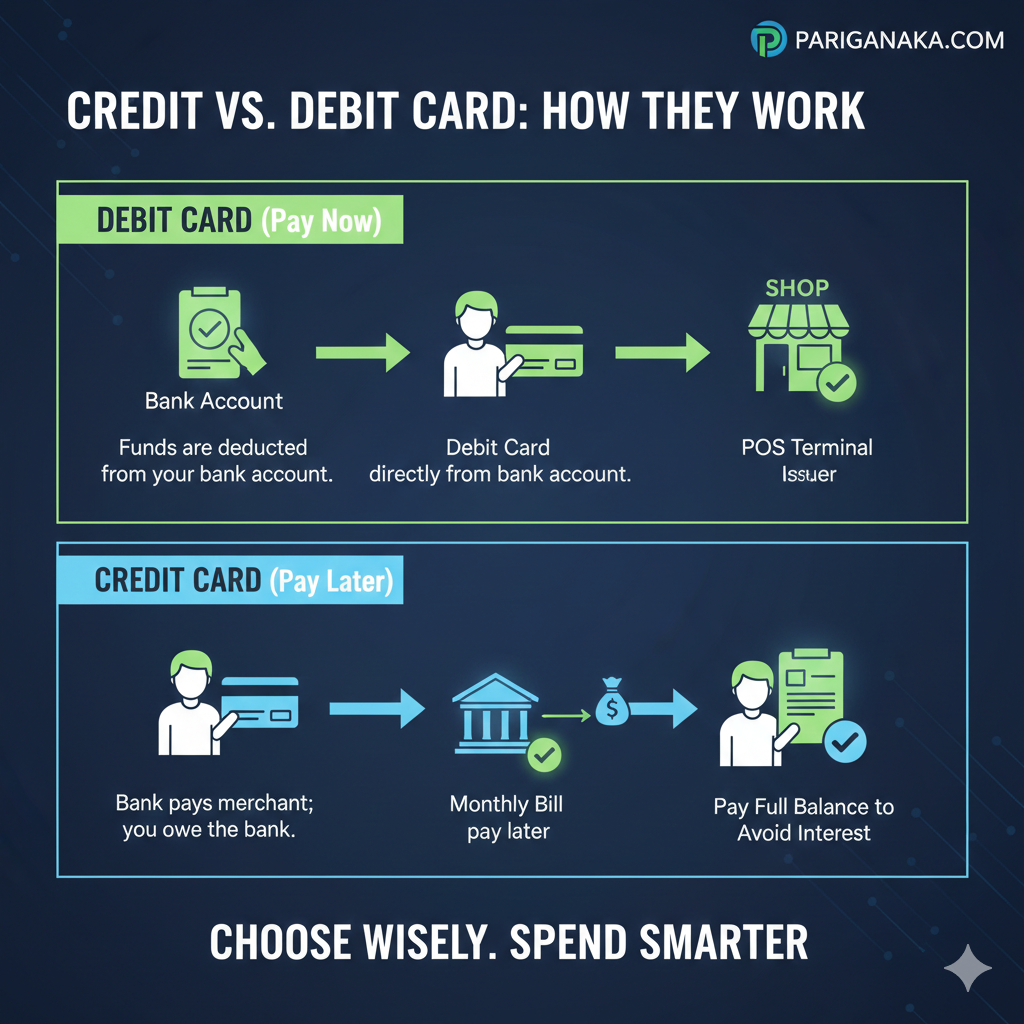

හරපතක් යනු ඔබේ බැංකු ඉතුරුම් ගිණුමට (Savings Account) හෝ ජංගම ගිණුමට (Current Account) සෘජුවම සම්බන්ධ කර ඇති කාඩ්පතකි.

- මුදල් ලැබෙන ආකාරය: ඔබ ගනුදෙනුවක් කරන විට එම මුදල එසැණින් ඔබේ බැංකු ගිණුමෙන් අඩු වේ.

- සීමාව: ඔබේ ගිණුමේ ඇති මුදලට වඩා වැඩි මුදලක් වියදම් කිරීමට ඔබට නොහැක.

- ප්රධාන වාසිය: අනවශ්ය ලෙස ණය වීමට ඇති ඉඩකඩ ඉතා අඩුය.

2. ණයපත (Credit Card) යනු කුමක්ද?

ණයපතක් යනු බැංකුවක් හෝ මූල්ය ආයතනයක් විසින් ඔබට ලබාදෙන තාවකාලික ණය මුදලකි.

- මුදල් ලැබෙන ආකාරය: ඔබ කාඩ්පත භාවිතා කරන විට බැංකුව ඔබ වෙනුවෙන් එම මුදල ගෙවයි. මාසය අවසානයේදී ඔබ එම මුදල නැවත බැංකුවට ගෙවිය යුතුය.

- සීමාව: බැංකුව විසින් ඔබට ලබා දී ඇති උපරිම ණය සීමාව (Credit Limit) දක්වා ඔබට වියදම් කළ හැකිය.

- ප්රධාන වාසිය: හදිසි අවශ්යතාවකදී අතේ මුදල් නොමැති වුවද ගනුදෙනු කිරීමට හැකි වීම සහ වට්ටම් (Discounts) ලබා ගත හැකි වීම.

3. ප්රධාන වෙනස්කම් සංසන්දනය

| ලක්ෂණය | හරපත (Debit Card) | ණයපත (Credit Card) |

| මුදල් මූලාශ්රය | ඔබේම බැංකු ගිණුමේ ඇති මුදල් | බැංකුවෙන් ලබා දෙන ණය මුදලක් |

| පොලිය | කිසිදු පොලියක් අය නොවේ | නියමිත දිනට පෙර මුදල් නොගෙවුවහොත් අධික පොලියක් අය වේ |

| ණය ලකුණු (Credit Score) | ඔබ් ණය ලකුණට බලපෑමක් නැත | ඔබේ ණය ලකුණ ඉහළ නැංවීමට උපකාරී වේ |

| ආරක්ෂාව | වංචාවක් වුවහොත් ඔබේ ගිණුමේ මුදල් අහිමි වේ | වංචනික ගනුදෙනු වලදී වැඩි ආරක්ෂාවක් පවතී |

4. ණයපතක් භාවිතා කිරීමේදී සැලකිලිමත් විය යුතු කරුණු

ණයපතක් නිවැරදිව භාවිතා කළහොත් එය මහඟු මෙවලමකි, නමුත් වැරදි ලෙස භාවිතා කළහොත් එය විශාල උගුලක් විය හැකිය.

- මුළු මුදලම ගෙවන්න: සෑම මසකම අවසානයේ ලැබෙන බිල්පතේ සඳහන් මුළු මුදලම (Full Balance) නියමිත දිනට පෙර ගෙවීමට උත්සාහ කරන්න. අවම මුදල (Minimum Payment) පමණක් ගෙවීමෙන් ඔබ විශාල පොලියකට හිර විය හැකිය.

- ATM මගින් මුදල් ගැනීමෙන් වළකින්න: ණයපතෙන් ATM හරහා මුදල් ලබා ගැනීමේදී බැංකු විසින් විශාල ගාස්තුවක් සහ පොලියක් අය කරයි.

- සීමාව ගැන සිතන්න: ඔබේ ණය සීමාවෙන් 30% කට වඩා අඩුවෙන් භාවිතා කිරීම ඔබේ ණය වාර්තාවට (CRIB Report) යහපත් වේ.

5. ඔබ තෝරාගත යුත්තේ කුමක්ද?

- ඔබ ඔබේ වියදම් පාලනය කර ගැනීමට සහ ණය නොවී සිටීමට කැමති නම්, හරපතක් (Debit Card) හොඳම තේරීමයි.

- ඔබ වගකීමෙන් යුතුව මුදල් හසුරුවන්නේ නම් සහ බැංකු මගින් ලබා දෙන වට්ටම්, Points සහ ක්රෙඩිට් ලකුණු ඉහළ නංවා ගැනීමට අවශ්ය නම් ණයපතක් (Credit Card) වඩාත් සුදුසුය.

නිගමනය

ප්ලාස්ටික් කාඩ්පතක් භාවිතා කරන සැමවිටම එය ඔබේ අනාගත ආදායම මත කෙරෙන බලපෑම ගැන සිතන්න. නිවැරදි මූල්ය විනයක් ඇති කර ගැනීම සාර්ථක අනාගතයකට මග පාදයි.

Leave a Reply